iMJustAGuy

Originalaffisch- 10 september 2007

- Beach, FL

- 8 augusti 2010

EDIT: för helvete... betyder det att jag är knäckt av intresse... ' (För kort utgivna av Chase bank, erbjudandet gäller endast i butik.) Se insidan av baksidan för detaljer.'

Jaja, jag hittar fortfarande en rolig leksak

EDIT 2: Tja vänta, Blev mitt erbjudit av chase, betyder det att CHASE-kort endast gäller i butik??? Jag är förvirrad lol

Bilagor

- Visa mediaobjekt ' href='tmp/attachments/screen-shot-2010-08-08-at-11-53-09-pm-png.244850/' >

Skärmdump 2010-08-08 kl. 23.53.09.png'file-meta'> 93,1 KB · Visningar: 6 532

Skärmdump 2010-08-08 kl. 23.53.09.png'file-meta'> 93,1 KB · Visningar: 6 532 - Visa mediaobjekt ' href='tmp/attachments/screen-shot-2010-08-08-at-11-54-02-pm-png.244851/' >

Skärmdump 2010-08-08 kl. 23.54.02.png'file-meta'> 358,9 KB · Visningar: 5 793

Skärmdump 2010-08-08 kl. 23.54.02.png'file-meta'> 358,9 KB · Visningar: 5 793

etisk

- 22 december 2007

- 9 augusti 2010

Mycket säkrare än åsikten från någon annan som inte jobbar där IMO.

GoCubsGo

- 19 februari 2005

- 9 augusti 2010

Hur som helst, jag tror att du bara kan använda det i butik, om du letade efter ett faktiskt kreditkort att använda någon annanstans borde du antingen ha ökat din gräns med det du har eller ansökt om ett annat.

jknight8907

- 14 juni 2004

- Hudson Valley NY

- 9 augusti 2010

callmemike20

- 21 augusti 2007

- ANVÄNDNINGAR

- 9 augusti 2010

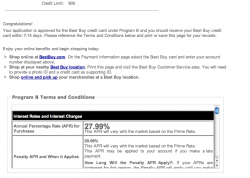

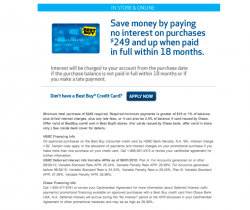

Så länge du fick Best Buy-butikskortet (de har också ett mastercard som kan användas var som helst och du bygger upp fler belöningszonspoäng EDIT: du har butikskortet), kommer alternativet 18 månader utan ränta att dyka upp för alla kvalificerade köp (i det här fallet allt över $249) när det köps i registret. Kassörskan bör ge dig betalningsalternativen efter att du sveper ditt kort. Oroa dig inte... om den inte dyker upp kan du fortfarande avbryta transaktionen.

EDIT: Se till att du betalar av det inom 18 månader, annars måste du stå inför räntan på 28 %!

iMJustAGuy

Originalaffisch- 10 september 2007

- Beach, FL

- 9 augusti 2010

callmemike20 sa: EDIT: Se till att du betalar av det inom 18 månader, annars måste du stå inför räntan på 28 %! Klicka för att expandera...

Ja! PLUS att jag tror att det ackumuleras under de 18 månaderna och du måste betala för ALLA 18 månader värda om du inte betalar av det då! Men jag planerar att få det betalt inom 2 eller 3 månader... Jag gör bara det här för att etablera ytterligare kredit, men jag blev förvånad över min gräns. Min vän som har en viss (inte mycket) kredit etablerad fick sin man (som är en RN som tjänar anständiga pengar så jag ansåg att hans kredit var bra) att skriva på med henne och de fick bara $750...

jknight8907 sa: För Guds kärlek ska du inte registrera dig för ett kreditkort för att ge dig själv en ursäkt för att köpa något. Bra sätt att hamna över huvudet i skuld. Om du inte har pengarna, spendera dem inte. Klicka för att expandera...

Jag, till skillnad från de flesta andra 20-åringar, har ett hyfsat huvud på axlarna och kan mina gränser och ekonomi. Jag tror att 1 eller 2 kreditkort inte är en dålig sak om du vet vad du gör... Jag har det här nu, och ett med 1FBUSA (vilket är ett FANTASTISKT kort för så länge jag håller mitt saldo under 500 $ är det 0 % ränta med endast 15 USD betalningsminimum på ditt saldo!) Hur som helst, jag hör många människor säga till oss 'barn' att du bör ha 1 och ENDAST använda den i nödsituationer... Jag säger använd den för praktiska saker som bensin bara för att hålla ett litet saldo på kortet. Jag spenderar inte pengar om jag inte har det... med mitt 1FBUSA-kort, om jag (för jämna siffrors skull) använder mitt kort för att lägga 40 USD i min bil och jag har 2000 USD i check, 'debiterar' jag min bankkonto i mitt huvud för de där $40 och spendera pengar och betala räkningar som om jag bara hade $1960 därför kommer jag alltid att ha pengarna för att betala min räkning.

GoCubsGo

- 19 februari 2005

- 10 augusti 2010

Kunnig fantasi

- 6 april 2010

- 10 augusti 2010

Som någon annan sa men se till att det betalas av tidigt eftersom du inte vill drabbas av all den ackumulerade räntan i slutet.

Där ute

- 19 december 2002

- NYC

- 10 augusti 2010

jessica. sa: ^ Att etablera eller förbättra din kredit bör göras med kreditkort med låg ränta. Inte kreditkort som efterliknar ett lån med hårda pengar. Klicka för att expandera...

Jag etablerade min goda kreditvärdighet med 22%-kortet jag har haft i 3 år. Har aldrig haft ett saldo, betalas i sin helhet varje månad. De fortsatte att höja min gräns under hela 'kreditkrisen', upp till $3k.

SpaceKitty

- 9 november 2008

- Fort Collins Colorado

- 10 augusti 2010

djmodifierad

- 3 april 2008

- 12 augusti 2010

men nu när du har det, avbryt inte det eftersom det kommer att skada din kredit ytterligare.

har du tittat på din kreditvärdighet nyligen för att se vad det är? och jag menar inte att BS freecreditreport.com skit...det är inte din riktiga kreditpoäng, det är en de kommer på i sina egna siffror, inte vad som faktiskt räknas.

gå till http://www.myfico.com och betala 16 dollar för att få din poäng. Detta är den RIKTIGA poäng som används av fordringsägare och banker, och den kommer också att simulera din kreditpoäng i situationer och berätta vad du behöver göra för att öka den.

Don Ditty

- 15 januari 2007

- Maryland

- 12 augusti 2010

Hur skiljer sig ett butikskort från ett 'riktigt' kreditkort?

Båda visas på din kreditupplysning och behandlas på samma sätt.

nobunaga209

- 13 mars 2009

- TX

- 12 augusti 2010

Red Replicant

- 31 april 2010

- 12 augusti 2010

PS: BB ccard = HSBC, ifall du inte fick det. D

djmodifierad

- 3 april 2008

- 12 augusti 2010

Teh Don Ditty sa: ^FALSKT.

Hur skiljer sig ett butikskort från ett 'riktigt' kreditkort?

Båda visas på din kreditupplysning och behandlas på samma sätt. Klicka för att expandera...

det var vad jag fick höra.

Det är främst för korten som bara kan användas i den specifika butiken. De 'omedelbara krediterna'. Jag tror att platser som lowes och menards till exempel ... deras kreditkort kan bara användas på lowes eller menards, det är inte ett 'visum' eller vad har du.

Jag fick höra att om du accepterar denna 'omedelbar' kredit vid kassan skadar din kredit mer än något annat... kanske det bästa köpkortet inte är så här. Även att ha kredit som just har varit öppen skadar din kreditpoäng. 'nya' kreditkort är värst eftersom du inte har kredithistorik med dessa kort. Allt du behöver är ett kreditkort för god kredithistorik. Även att ha för mycket kredit tillgänglig för du skadar din kredit också.

iMJustAGuy

Originalaffisch- 10 september 2007

- Beach, FL

- 15 augusti 2010

Åh: Och till mina andra trådare kom jag på att '18 månader utan ränta' eller vilka erbjudanden de kan erbjuda inte är en affär som är inställd på själva kortet, det är (som andra har sagt) bara en affär som butiken erbjuder vid den tidpunkten om du betalar med någon BB CC. D

djmodifierad

- 3 april 2008

- 17 augusti 2010

iMJustAGuy sa: ^ Jag förstår inte hur du säger till mig att denna BB CC kommer att skada mig. Jag tänker betala av det inom några månader väl innan de 18 månaderna är över och jag tänker aldrig göra en sen betalning. Hur kan detta påverka mig på ett negativt sätt?

Åh: Och till mina andra trådare kom jag på att '18 månader utan ränta' eller vilka erbjudanden de kan erbjuda inte är en affär som är inställd på själva kortet, det är (som andra har sagt) bara en affär som butiken erbjuder vid den tidpunkten om du betalar med någon BB CC. Klicka för att expandera...

inte BB-kortet, utan 'instant' kreditkorten i butiker som inte är visa, mastercard etc.. kreditkorten som utfärdats från butiker som bara kan användas i dessa butiker är vad jag pratar om OCH

yg17

- 1 augusti 2004

- St. Louis, MO

- 17 augusti 2010

GoCubsGo

- 19 februari 2005

- 17 augusti 2010

Ett BB-butikskort, ett målkort, etc. kommer inte att skada din kredit mer än något annat revolverande kreditkort. Det bästa du kan göra är att inte lyssna på någon som diskar upp dig på något nördforum (inklusive jag). Sök råd från en kvalificerad expert som är bevandrad i dessa ämnen. Finansiella rådgivare för fåtöljer på ett Mac-forum är ungefär lika användbara som flash på iPhone.

JediZenMaster

Upphängd

- 28 april 2010

- Seattle

- 17 augusti 2010

yg17 sa: Det kommer inte att skada din kredit bara för att det är ett butikskort om du använder det på rätt sätt. Kredit är kredit. Jag tror inte att långivare verkligen bryr sig om var krediten kommer ifrån, så länge du betalar dina räkningar och inte har stora skulder. Klicka för att expandera...

American Express bryr sig faktiskt om vilka typer av kort du har. De är ganska anala och godkänner inte människor som har en hel massa butikskort och väldigt få vanliga kreditkort.

JediZenMaster

Upphängd

- 28 april 2010

- Seattle

- 17 augusti 2010

iMJustAGuy sa: ^ Jag förstår inte hur du säger till mig att denna BB CC kommer att skada mig. Jag tänker betala av det inom några månader väl innan de 18 månaderna är över och jag tänker aldrig göra en sen betalning. Hur kan detta påverka mig på ett negativt sätt?

Åh: Och till mina andra trådare kom jag på att '18 månader utan ränta' eller vilka erbjudanden de kan erbjuda inte är en affär som är inställd på själva kortet, det är (som andra har sagt) bara en affär som butiken erbjuder vid den tidpunkten om du betalar med någon BB CC. Klicka för att expandera...

Det bästa köpkortet är ganska coolt. Jag har faktiskt butikskortet och Reward Zone mastercard. Det är ganska praktiskt, särskilt om du är en förstklassig silverkund. Hur som helst kommer kortet inte att skada dig.

Den enda faktorn som kan skada är användningen och det är mängden kredit som du har använt kontra summan du har tillgängligt. Så till exempel om din gräns är 1000 dollar och du använder 500 dollar så skulle du vara på 50 procent av ditt utnyttjande. Och även om det inte skadar din kredit skulle det påverka din förmåga att skaffa ett annat kreditkort beroende på bank.

För för en bank kan någon som använder hälften av sin limit anses vara en risk. Hur som helst, jag vek från ämnet här. Måste vara Martinis!

Populära Inlägg